E-Rechnungen an die öffentliche Verwaltung sind bereits seit 2020 Pflicht, nun trifft dies ab 2025 mit der Verabschiedung des Wachstumschancengesetzes auch für alle B2B-Rechnungen zu. Was bedeutet das für Unternehmen und was ist unter der Einhaltung der vorgegebenen Fristen rechtzeitig zu planen? Wie setzen Sie die neuen Anforderungen um? Wie lassen sich die Chancen der Umstellung auf E-Rechnungen nutzen?

Inhalt

- E-Rechnung: Rechnungen elektronisch verschicken wird zur Pflicht

- Was bedeutet die E-Rechnungspflicht für Unternehmen?

- Was genau versteht man unter einer elektronischen Rechnung?

- Was Unternehmen erwartet

- Umstellungsaufwand zur Anpassung an die gesetzlichen Vorgaben

- Transparenz, Vereinfachung und Zeitersparnis

- Gesetze, Normen, Grundsätze

- Den Anfang macht das Wachstumschancengesetz

- Gültige Rechnungsformate

- E-Rechnung als Grundvoraussetzung zum digitalen Meldesystem in der Steuerverwaltung

- E-Rechnung und GoBD

- Zeitplan – wann kommt die E-Rechnungspflicht?

- Prozesse verschlanken, Chancen nutzen: Single source für E-Rechnungen im Kontext von IT-Lösungen

- Act now – jetzt handeln

- Konkret werden

Was bedeutet die E-Rechnungspflicht für Unternehmen?

Der Startschuss fällt am 1. Januar 2025 für Unternehmen, die ihren Sitz in Deutschland haben und von bzw. an deutsche(n) Unternehmen B2B-Rechnungen erhalten oder stellen. Dies gilt nur nicht für Kleinbetragsrechnungen unter 250 Euro, etwa Bewirtungsbelege. Wie Sie den genauen Zeitplan und die Übergangsregelungen beim Umsetzen der Anforderungen im Blick behalten zeigen wir in einem späteren Abschnitt auf.

Was genau versteht man unter einer elektronischen Rechnung?

Elektronische Rechnungen müssen in einem gültigen strukturierten Format sein – siehe gültige Rechnungsformate laut Wachstumschancengesetz. Die Formatstruktur macht es möglich, dass Unternehmen Rechnungen automatisch und elektronisch ohne Medienbrüche senden, empfangen und verarbeiten können. Dies führt zum „Aus“ der Papier- und der PDF-Rechnungen, da diese nur eine bildhafte Darstellung der Rechnungsdaten sind.

Was Unternehmen erwartet

Unternehmen erwarten neben anfangs belastenden Auswirkungen aber auch große Chancen, ihre digitale Transformation mit den einhergehenden Vorteilen fortzuführen.

Umstellungsaufwand zur Anpassung an die gesetzlichen Vorgaben

Dies betrifft Geschäftsprozesse und IT-Lösungen gleichermaßen und erfordert erstmal zusätzlichen Zeit-, Personal- und Finanzaufwand sowie das entsprechende Know-how, um die Aufgaben zu stemmen. Unsere Berater können hierbei unterstützen, auch beim Vorbereiten der Mitarbeiter auf die neuen Abläufe.

Transparenz, Vereinfachung und Zeitersparnis

Digitalisierung und einheitliche Rechnungsformate ersparen so manche manuellen Abläufe und ermöglichen das Automatisieren von Rechnungen. Die Buchhaltungsprozesse sind bei jedem Schritt transparent und compliant. Die schnellere Zustellung bewirkt den schnelleren Zahlungseingang und eine bessere Liquidität. Der Lager- und Archivierungsplatz verringert sich durch den Wegfall von Papierrechnungen und es entstehen weniger oder keine Medienbrüche mehr (z.B. XRechnung).

Gesetze, Normen, Grundsätze

Den Anfang macht das Wachstumschancengesetz

Das Gesetz soll bürokratische Hürden abbauen, das Steuersystem vereinfachen und die Rahmenbedingungen für Investitionen und Innovationen verbessern. Am 17. November 2023 war es soweit: der Bundestag verabschiedete das Wachstumschancengesetz und mit ihm auch die E-Rechnungs-Pflicht für das inländische B2B-Geschäft.

Im Gesetz wird der Begriff der „elektronischen Rechnung“ neu definiert und dabei zwischen elektronischen Rechnungen und sonstigen Rechnungen unterschieden. Unter einer elektronischen Rechnung versteht das Gesetz eine Rechnung, die „in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und somit elektronisch verarbeitet werden kann“.

Gültige Rechnungsformate

Als verpflichtende Formatstruktur dient die europäische Norm CEN 16931 für die elektronische Rechnungsstellung.

XRechnung und ZUGFeRD/Faktur-X) (Zentrale User Guides des Forums elektronische Rechnung Deutschland) basieren auf dieser Norm und sind die im Moment gültigen Formate für Deutschland. Die XRechnung ist ein strukturiertes elektronisches Rechnungsformat als Datenaustauschstandard. Es wurde im Februar 2024 in der Version 3.0.1 um neue Pflichtfelder erweitert. ZUGFeRD ist ein hybrides Rechnungsformat, das menschen- als auch maschinenlesbar ist und auf XML basiert. Sonstige Rechnungen wie z. B. Papier- und PDF-Rechnungen sind keine zulässigen Rechnungsformate mehr, da sie die nicht die geforderte elektronische Formatstruktur aufweisen.

Zum weiteren elektronischen Austausch strukturierter Rechnungsdaten zwischen Unternehmen zählt das bisherige EDI-Verfahren (Electronic Data Interchange). Es kann voraussichtlich weiter genutzt werden, wenn die relevanten Rechnungsinformationen gemäß der geforderten EU-Formatstruktur extrahiert werden können.

Klarstellung durch das Bundesfinanzministerium

Das Bundesministerium der Finanzen hat bereits während des Gesetzgebungsverfahrens Hinweise zur Umsetzung in einem BMF-Schreiben (2023/0922192) veröffentlicht. Gegenstand ist die Klärung, ob die beiden Formate ZUGFeRD und XRechnung den gesetzlichen Anforderungen entsprechen. Das Ergebnis der Überprüfung lautet, dass sowohl das Format ZUGFeRD als auch das Format XRechnung den europäischen Normen für die elektronische Rechnungsstellung entsprechen und in der Liste der entsprechenden Syntaxen gemäß der Richtlinie 2014/55/EU vom 16. April 2014 enthalten sind. In diesem Schreiben wird zudem eine wichtige Klarstellung vorgenommen. Künftig soll der strukturierte Teil bei hybriden Rechnungsformaten (d. h. ZUGFeRD) maßgeblich sein. Dennoch bleibt dieses Thema spannend, da es für den Rechnungsempfänger von großer Bedeutung ist, sicherzustellen, dass die in der XML-Struktur angezeigten Daten mit den tatsächlich übermittelten Daten übereinstimmen.

E-Rechnung als Grundvoraussetzung zum digitalen Meldesystem in der Steuerverwaltung

Nur durch elektronische Rechnungen ist es möglich, ein digitales EU-Meldesystem zur Steuerverwaltung aufzubauen, das die Bearbeitung von Steuervoranmeldungen/Zusammenfassenden Meldungen modernisiert. Dies soll Mehrwertsteuerlücken schließen und den Umsatzsteuerbetrug eindämmen.

Die EU-Kommission sieht laut ihrer ViDA-Initiative („VAT in the Digital Age“) vor, dieses Meldesystem 2028 an den Start zu bringen. Die deutsche E-Rechnungspflicht ist hierzu ein wichtiger Bestandteil. Weitere Informationen finden Sie unserem Blog ViDA.

Dies hat natürlich eine praktische steuerliche Bedeutung: Vor allem auch für den Vorsteuerabzug sollten Unternehmen im B2B-Bereich sicherstellen, dass ihre Eingangsrechnungen den neuen gesetzlichen Anforderungen entsprechen.

E-Rechnung und GoBD

Auch E-Rechnungen müssen für den rechtlich relevanten Zeitraum aufbewahrt und nach den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) archiviert werden. Und zwar in dem Format, in dem sie empfangen wurden! Wenn sie in ein firmeneigenes Format umgewandelt werden, müssen sowohl die umgewandelte Version als auch das Originaldokument miteinander verknüpft und aufbewahrt werden.

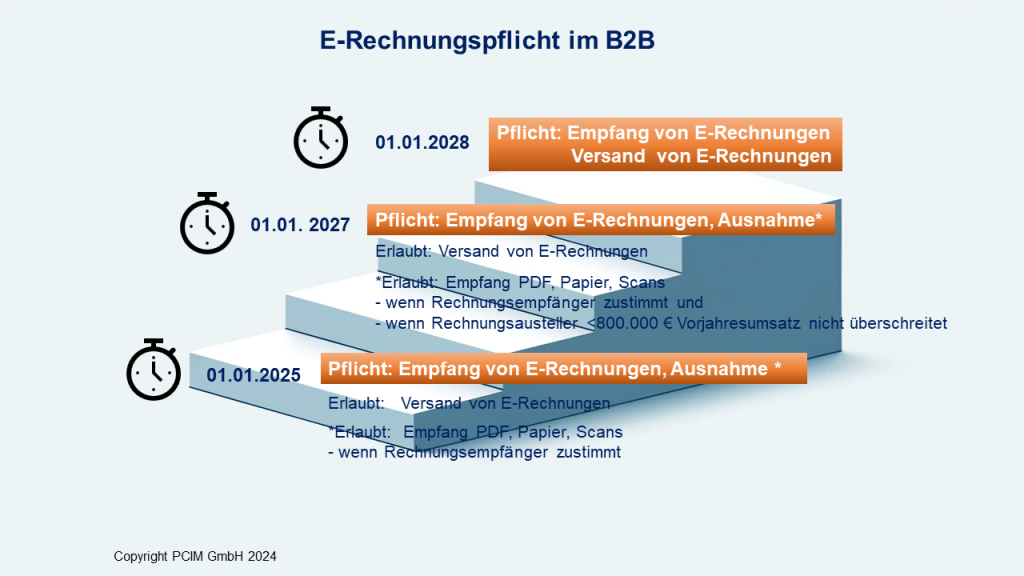

Zeitplan – wann kommt die E-Rechnungspflicht?

Die Zeit drängt. Als Enddatum wurde Ende 2027 (alle Prozesse und Systeme erfüllen die Vorgaben an die elektronische Rechnungsstellung) festgesetzt. Aber schon zum 1. Januar 2025 muss der digitale Rechnungseingang gewährleistet sein. Die neue E-Rechnung wird Pflicht ab 2025!

Es gibt Übergangsfristen: So sind bis Ende 2026 Papier- und PDF-Rechnungen weiterhin erlaubt, wenn die Rechnungsempfänger zustimmen. Bis Ende 2027 sind diese Rechnungsarten im B2B-Geschäftsverkehr auch noch zulässig, wenn der Vorjahresumsatz der Rechnungsausstellenden nicht mehr als 800.000 Euro beträgt. Ab 2028 gilt die Pflicht dann schließlich zwingend für alle B2B-Unternehmen.

Dies ist ein sehr enges Zeitfenster … Auch wenn sich die Fristen vielleicht noch etwas verschieben sollten: Abwarten wäre kontraproduktiv.

Prozesse verschlanken, Chancen nutzen: Single source für E-Rechnungen im Kontext von IT-Lösungen

E-Rechnungen wirken sich auf diverse Lösungen/Systeme aus, die Unternehmen gesamtheitlich zu berücksichtigen haben. Ein- und Ausgangsrechnungen (ERP) müssen bearbeitet, gespeichert, verteilt, revisionssicher archiviert und gemäß den gesetzlichen Aufbewahrungsfristen nach GoBD verwahrt werden.

Diese unterschiedlichen Anforderungen spiegeln sich in mehreren Systemen wider. Sie müssen sich untereinander „verständigen“, um Daten und Dokumente, sprich strukturierte und unstrukturierte Informationen miteinander effizient und effektiv zu verknüpfen.

Anbieter versprechen als single source ECM/DM-Systeme, die durch intelligente Automatisierung viele Aufgaben unter einem Hauptsystem mit den entsprechenden Schnittstellen automatisiert erledigen. Dies klingt einfach, erfordert aber einen hohen organisatorischen Aufwand. Wo Fachwissen und personelle Ressourcen fehlen, können wir als Berater Know-how und Manpower ergänzen.

Act now – jetzt handeln

Unternehmen müssen jetzt ihre Geschäftsprozesse und Systeme auf den Prüfstand stellen. Wo stehen sie mit ihrer IT-Infrastruktur? Die Frage ist nicht ob, sondern wie modernisiert werden muss. An den gesetzlichen Anforderungen an elektronische Rechnungen geht kein Weg vorbei – was aber im Sinne des Wachstumschancengesetzes die Chance ist, eine moderne, zukunftsfähige IT-Landschaft aufzubauen.

Konkret werden

Die neue E-Rechnung wird Pflicht ab 2025 – Planen Sie jetzt, erstellen Sie jetzt Ihr Konzept, um Ihre Geschäftsprozesse und Infrastruktur zu analysieren, neu zu gestalten und Lösungsentscheidungen zu treffen. So legen Sie eine digitale Punktlandung für Ihre elektronischen Ein- und Ausgangsrechnungen hin.

Mit unseren stufenweisen aufgebauten Dienstleistungspaketen für Einführungs- und Umsetzungsthemen bei der Eingangs- und Ausgangsverarbeitung elektronischer Rechnungen unterstützen wir Ihr Unternehmen auf dem gesamten Weg von der Analyse bis hin zum Testen für eine erfolgreich implementierte Lösung.